好きな間取りや設備・建材で建てられる注文住宅は、楽しいけれど、いつ、何に、いくらお金がかかるのか、よくわからない……という声も。

そんな人のために、押さえるべきポイントを図解でわかりやすく解説。

お金に関する不安を取り除いて、楽しい家づくりに一歩踏み出そう。

本体工事費以外の費用も考えて予算を立てよう

家づくりの総費用は、左のように「本体工事費」のほか、「付帯工事費」「諸費用」の3つで構成されている。

ところが、広告などで住宅の価格として表示されるのは「本体工事費」のみのケースが多いので注意が必要。予算を立てるときは、本体工事費が総費用の7~8割以内におさまるようにしておきたい。

左のように「坪単価」に延床面積をかけて算出できる金額も、あくまで本体工事費の目安。建築会社の見積もりで本体工事費を提示されたら、ほかにかかる費用がいくらくらいか担当者に確認しよう。

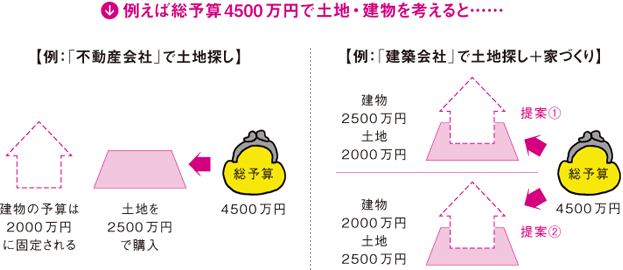

土地・建物で相談すると資金面でのメリットが

土地探しは不動産会社に依頼するだけでなく、建築会社に土地・建物のセットで相談することもできる。

建築会社に土地探しから依頼する場合、総予算をきちんと伝えておくことにより、資金面でもさまざまなメリットがある。まず、総予算の中で土地と建物にかける予算をバランスよく配分した提案が受けられ、土地・建物で一緒にローンを組む手続きもスムーズ。建築会社や土地によっては、金利の低い提携ローンが組める、仲介手数料が節約できるなどのケースも。

候補の建築会社を先に決めて、土地も相談してみよう。

年齢、年収、購入金額などを入力して住宅ローンをシミュレーション。結果についてのアドバイスも

http://suumo.jp/edit/simulator/

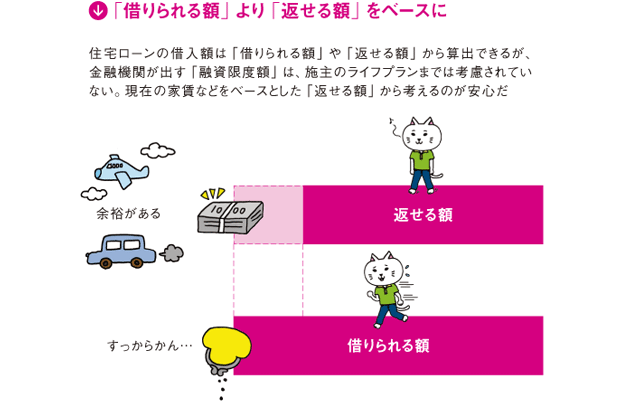

自分たちにとって毎月無理なく返せる金額に

金融機関では、施主の年収や建築費用などから借りられる金額を算出した「融資限度額」を提示する。ところが、この金額が無理なく返済していける金額とはかぎらない。

例えば年収が同じでも、家族の人数、子どもの進学コース、ライフスタイルなどにより毎月の出費が違う。こうしたさまざまな条件により、ローン返済にあてられる額、すなわち「返済可能額」は違ってくるのが当然だ。

そこで上のStep1・2を使って、実際に自分のケースをシミュレーションしてみよう。現在の住居費をベースに毎月の「返済可能額」を出し、そこから「借入可能額」の目安を出すことができる。上記のようにインターネットで試算できるサイトもある。

土借入額を抑えられるよう用意できる現金を調べて

最近は取得費用の全額や諸費用分まで融資してくれる商品も増えているが、借入額が多くなるほど毎月の返済額も高くなり、総支払利息も高くなる。余裕をもった返済計画とするため、自己資金は総費用の2~3割は準備したい。親からの借り入れや援助なども手。相談してみよう。

金額だけで判断せずに提案内容もチェック

良い提案・良い会社を選び出すには、複数の会社を比べる「相見積もり」が重要。とはいえ、じっくり検討するには2〜3社が適当だろう。

候補の会社に相見積もりを依頼したら、上記のポイントを中心に、各社の違いを比較するのがコツ。項目や金額など、各社で違いの大きい箇所があったら質問を。金額が高いほうが正確だったり、希望に合った提案だったりすることもあるので、金額だけで判断しないよう注意しよう。

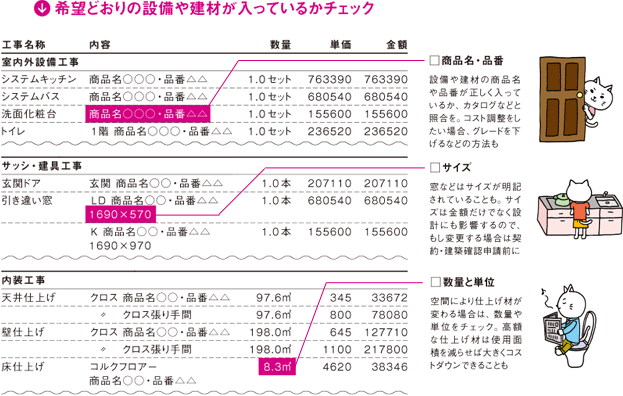

コスト調整をするなら契約前までに見直しを

1社に決めた後の本見積もりでは、相見積もりよりも詳細なプランの提案と工事費内訳、仕様書が提出される。仕様書にはキッチンやバスなどの設備、各部屋の内装仕上げの方法や使用する建材などが詳しく記載されている。

コストに大きく影響する部分なので、契約前に目を通し、希望どおりの商品が入っているか、間違いはないか、コスト調整できる部分はないかなどをチェックしよう。

種類もボリュームも多いので事前に読みこなして

契約時の書類は契約書、契約約款、見積書、設計図書などと種類もボリュームもたくさん。

あまり聞き慣れない法律の専門用語なども多いので、できれば契約日の1週間くらい前までに書類をもらっておき、それまでに目を通しておきたいもの。疑問点などがあれば、契約日の前までに問い合わせて解消しておこう。

金利、安定性など総合的に比較検討して

住宅ローンとひと口に言ってもさまざまな商品がある。特にどの金利タイプを選ぶかによって、返済額やリスクなどが大きく変わってくる。

上記の3タイプは、①、②は低金利だがハイリスク、③は高金利だがローリスクの傾向がある。上記のような金利の高低やリスクなどのメリット・デメリットで、何を重視するのか、金利引き下げや手数料が割引になるキャンペーンなど特典の有無も含めて考えよう。

着工・上棟・引き渡しの3回での支払いが一般的

建築会社への支払いは、左の図のように数回に分けて行われるのが一般的。契約金として10%を支払った後、着工時から本格的な支払いがスタートし、上棟時、引き渡し時の3回で約30%ずつを支払うケースが多い。

住宅ローンが実行されるのは建物の引き渡し時が一般的なので、着工時や上棟時に自己資金を用意できない場合には、左で解説した「つなぎ融資」の検討が必要。ただし、つなぎ融資にも借入時の諸費用や利息がかかり、その利息は一般的に住宅ローンよりも高めなので注意が必要。建築会社によっては支払いスケジュールを調整してくれることもあるので相談してみよう。

見積もりに含まれない諸費用に注意しよう

諸費用は、建築会社経由で支払うものについては、契約時に概算で現金を預け、完成後に清算してもらうケースが多い。ところが、引っ越し代や不動産取得税などは建築会社を通さず、自分で直接支払うため、見積もりに含まれていないケースが多い。この「予想外の出費」から予算オーバーにつながることもあるので注意が必要だ。

諸費用のモレ・ヌケを防ぐには、自分にとって必要な項目をリストアップしてもらうのがオススメ。見積もりに含まれない諸費用についても、建築会社に問い合わせよう。

HOUSING(2013年7月号)掲載

3000万円台の注文住宅はどんな間取り?実例や建築時のポイント・注…

3000万円台の注文住宅はどんな間取り?実例や建築時のポイント・注…

2000万円台の注文住宅の間取り実例!ハウスメーカーを探すおすすめ…

2000万円台の注文住宅の間取り実例!ハウスメーカーを探すおすすめ…

1000万円台の注文住宅はどんな家?特徴やメリット・デメリットを紹…

1000万円台の注文住宅はどんな家?特徴やメリット・デメリットを紹…